Tópicos do artigo

Gostava de saber qual é o valor total das suas dívidas? Descubra, então, como pedir e interpretar o seu mapa de responsabilidades de crédito.

O Martim quer comprar casa. Aliás, já escolheu o imóvel de que gostaria e, agora, está a tentar perceber, junto do seu banco, se conseguirá uma pré-aprovação do crédito habitação.

Um dos documentos que a instituição financeira pediu, para uma primeira análise, foi o mapa de responsabilidades de crédito. Contudo, só após alguma pesquisa é que o Martim compreendeu do que se tratava. Se está na mesma situação, descubra, como requisitar e interpretar este documento.

O que é o mapa de responsabilidades de crédito?

Todos os meses, as instituições de crédito comunicam ao Banco de Portugal (BdP) informação sobre os empréstimos concedidos aos seus clientes, de valor igual ou superior a 50 euros. Essa informação fica, assim, registada na Central de Responsabilidades de Crédito (CRC) — uma base de dados gerida pelo BdP —, só acessível pelos próprios cidadãos ou por entidades autorizadas a conceder créditos, em determinadas situações.

Caso deseje obter esta informação, terá de pedir à instituição reguladora o mapa de responsabilidades de crédito. Neste documento, emitido pelo BdP, constam todas as dívidas acima dos 50 euros, de cada consumidor, nas várias instituições financeiras.

Quando é atualizado o mapa de responsabilidades de crédito?

Os bancos reportam as responsabilidades de crédito de todos os consumidores e a sua respetiva situação, no último dia de cada mês. Além disso, no mês seguinte, por volta do dia 20, o BdP disponibiliza essa informação, sendo assim possível emitir o mapa de responsabilidades de crédito atualizado.

O BdP conserva os dados dos consumidores durante cinco anos, contudo, o mapa de responsabilidades de crédito apenas apresenta a informação até ao último dia do mês ao qual diz respeito. Por exemplo, se, em janeiro, se atrasar no pagamento de uma prestação, este valor não ficará para sempre marcado como “Montante e entrada em incumprimento”. Caso, em fevereiro, regularize as prestações em atraso, deixarão, então, de surgir como incumprimentos.

Ter informação no mapa do CRC quer dizer que estou na “lista negra” do Banco de Portugal?

Não. Embora seja popularmente apelidada de “lista negra” do Banco de Portugal, qualquer consumidor com uma dívida superior a 50 euros consta no mapa do CRC, mesmo se estiver a pagar atempadamente as prestações. Tal acontece, por exemplo, se tiver uma conta ordenado com descoberto bancário ou um cartão de crédito que nunca utilizou.

Em suma, o mapa de responsabilidades de crédito inclui toda a informação atual relacionada com o seu crédito bancário, esteja ou não em incumprimento. Esses dados surgem divididos por várias categorias. Por exemplo, se é fiador de um empréstimo habitação ou se tem um cartão de crédito — mesmo sem uso —, esses valores aparecerão na categoria “Crédito Potencial”.

Constar desta base de dados não consiste num obstáculo à obtenção de crédito, exceto se houver registo de incumprimento ou se o nível de endividamento for muito elevado.

Inicie o seu pedido de empréstimo habitação online

Vou pedir crédito habitação. Porque é que o banco solicitou o meu mapa de responsabilidades de crédito?

O mapa de responsabilidades de crédito tem duas funções essenciais:

- Para o consumidor — torna-se crucial conhecer a extensão das suas dívidas, evitando surpresas desagradáveis. Por exemplo, pode ter uma conta à ordem esquecida, que julgava estar encerrada, à qual são cobradas comissões de manutenção, ou um cartão de crédito antigo, que não cancelou, pelo qual continua a pagar anuidade. Inadvertidamente, ao não regularizar estes valores, gera-se um descoberto bancário na conta ou uma dívida. Estas responsabilidades são reportadas ao BdP como incumprimentos;

- Para as instituições bancárias — quando solicita um crédito habitação, o banco realiza uma rigorosa avaliação às suas finanças pessoais, com o intuito de apurar a sua capacidade para cumprir esse compromisso. Um dos passos mais importantes é, certamente, pedir o mapa de responsabilidades de crédito. Portanto, ao consultarem esta informação, as instituições de crédito percebem os valores que o cliente tem em dívida ou se apresenta algum incumprimento.

Dessa forma, se já tiver demasiados créditos a seu cargo ou se estiver em situação de sobre-endividamento, a taxa de esforço aumentará, colocando, assim, em risco a obtenção do empréstimo. Por outro lado, se apresentar um registo limpo, estará menos exposto ao risco de incumprimento, portanto, será mais fácil aceder ao financiamento.

Como posso consultar o meu mapa de responsabilidades de crédito, no Banco de Portugal?

O mapa de responsabilidades pode obter-se gratuitamente, através do website do Banco de Portugal. Esse pedido pode ainda ser apresentado em qualquer posto de atendimento ao público do BdP, ou enviado pelo correio, pelo titular dos dados ou por um representante.

Para submeter o pedido online, siga os seguintes passos:

Passo 1. Aceder ao website do Banco de Portugal;

Passo 2. Ler e aceitar as condições de acesso ao CRC;

Passo 3. Clicar em “obter mapa”, indicando o mês e o ano pretendidos;

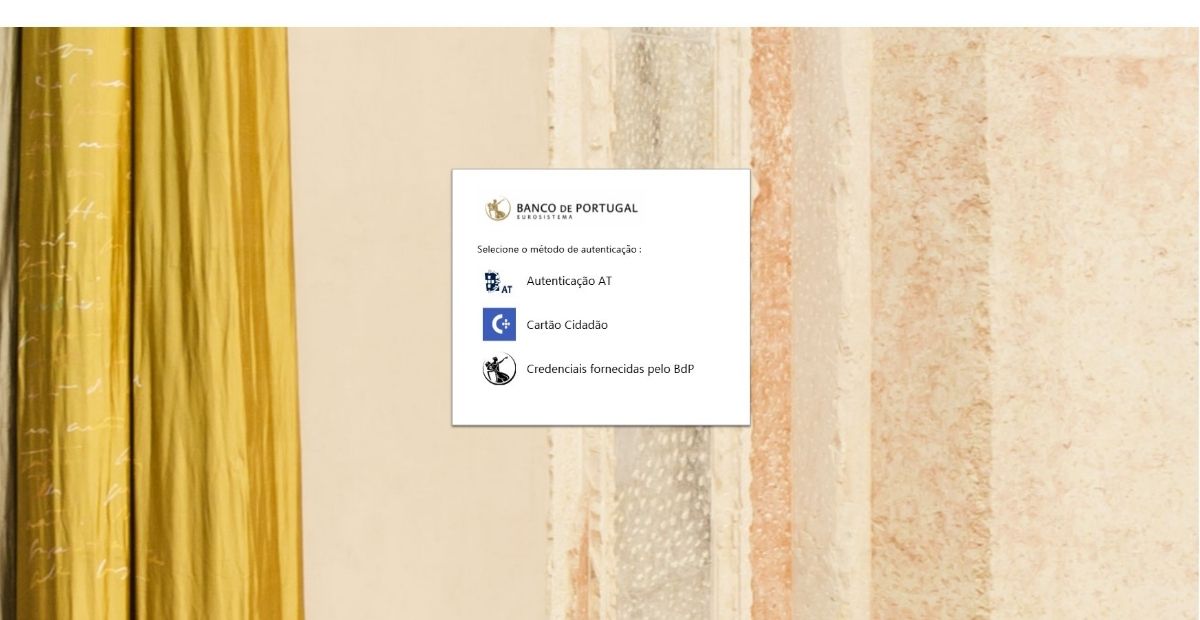

Passo 4. Autenticar-se. Se for um cliente particular, pode utilizar o número de contribuinte e a senha de acesso ao Portal das Finanças ou o Cartão de Cidadão — desde que possua um leitor de cartões e o PIN de autenticação. No caso das empresas, apenas poderá recorrer ao número de identificação fiscal e à senha de acesso ao Portal das Finanças;

Passo 5. Escolher “abrir” ou “guardar” o ficheiro, em formato PDF.

Obtenha o mapa da central de responsabilidades de crédito no site do Banco de Portugal.

Como ler o mapa de responsabilidades de crédito do BdP?

Quando emite o mapa de responsabilidades de crédito, obtém dois documentos:

- “Informação comunicada pela instituição” — nele constam todos os contratos de crédito de que é devedor ou avalista/fiador, organizados por instituição;

- “Resumo das responsabilidades de crédito”, no período em causa — sumariza as suas responsabilidades de crédito na qualidade de devedor, avalista ou fiador. Para cada tipo de produto (por exemplo, crédito ao consumo), indica o número de contratos subscritos, o montante em dívida, em incumprimento ou potencial e o número de contratos com garantias associadas.

Glossário do mapa de responsabilidades de crédito

- Tipo de responsabilidade — indica se é devedor ou avalista/fiador do contrato de crédito;

- Produto financeiro — explica se consiste, por exemplo, num empréstimo habitação, num crédito automóvel ou num cartão de crédito, entre outros;

- Tipo de negociação — revela se as dívidas resultam de uma operação nova, de uma renegociação regular/por incumprimento ou de uma renovação automática;

- Em litígio judicial — aponta as ações judiciais relativamente às dívidas. Ou seja, indica se o banco recorreu aos tribunais para recuperar o valor em dívida;

- Início e fim — data em que o contrato de crédito começou e quando se prevê que esteja amortizado;

- Número de devedores no contrato — se o crédito tiver dois devedores, por exemplo, as responsabilidades são partilhadas;

- Montante total em dívida — valor que ainda tem de reembolsar, incluindo o capital e os juros;

- Montante e entrada em incumprimento — o valor total de pagamentos em atraso, caso existam, e a data do primeiro atraso. Divide-se em duas categorias:

- Crédito vencido — para o qual existem pagamentos em atraso;

- Crédito abatido ao ativo — neste, as expectativas de recuperação da dívida são muito reduzidas;

- Montante potencial — não é um valor em dívida, mas poderá ser. É o caso dos cartões de crédito não utilizados ou dos créditos dos quais é fiador;

- Prestação e periodicidade — o valor das prestações e de quanto em quanto tempo as paga;

- Garantias — tipo, valor total e número de garantias associadas aos contratos de crédito. Por exemplo: a hipoteca sobre o imóvel nos empréstimos habitação.

Um caso prático

O Martim quer pedir um crédito habitação, por isso, solicitou o seu mapa de responsabilidades de crédito. Em resumo, as suas responsabilidades são as seguintes:

|

Banco |

Tipo de responsabilidade |

Produto financeiro |

Montante total em dívida |

Montante em incumprimento |

Montante potencial |

Prestação e periodicidade |

|

A |

Devedor |

Crédito automóvel |

5.000 € |

0 € |

0 € |

250 € / mês |

|

B |

Devedor |

Cartão de crédito |

0 € |

0 € |

1.500 € |

- |

|

C |

Fiador |

Crédito habitação |

0 € |

0 € |

100.000 € |

- |

Como podemos interpretar o mapa de responsabilidades de crédito do Martim?

O Martim apresenta três responsabilidades de crédito: um financiamento automóvel, que está a reembolsar sem atrasos; um cartão de crédito, como medida de segurança, mas que não costuma utilizar; e é fiador do crédito habitação do seu irmão, no valor de 100.000 euros.

Concretamente, a sua única prestação mensal é o crédito automóvel, no valor de 250 euros. Todavia, ao avaliar a sua situação financeira, o Banco terá de ponderar o peso destas três responsabilidades, incluindo os montantes potenciais. Se a instituição de crédito considerar que está demasiado exposto ao risco de incumprimento, decerto não lhe atribuirá o financiamento desejado para comprar casa.

Conclusão

Se tiver dúvidas em relação ao seu mapa de responsabilidades de crédito ou outras questões relativas ao crédito habitação, então, contacte-nos. Na UCI, disponibilizamos uma equipa de especialistas, que acompanha os clientes em todas as fases do processo e está, certamente, sempre disponível para os apoiar.