Tópicos do artigo

É provável que já tenha ouvido falar do valor patrimonial tributário (VPT). Mas saberá realmente do que se trata?

Se está a pensar em comprar casa, saberá, certamente, que terá de pagar impostos no momento em que adquire o imóvel e, depois, anualmente o IMI.

Para calcular estes impostos, um dos elementos-chave é o valor patrimonial tributário (VPT).

O que é o valor patrimonial tributário (VPT)?

O valor patrimonial tributário (VPT) é o valor atribuído a um imóvel para calcular os impostos a pagar por uma casa, especialmente o Imposto Municipal sobre Imóveis (IMI).

- A área do terreno;

- A área de construção;

- A localização;

- E as características específicas do imóvel.

O que torna o processo mais objetivo e uniforme.

Consulte o Código do Imposto Municipal sobre Imóveis (CIMI) para conhecer os critérios estabelecidos para calcular o Valor Patrimonial Tributário.

Para que serve o valor patrimonial tributário?

O valor patrimonial tributário (VPT) serve como base para calcular um conjunto de impostos relacionados com os imóveis. A saber:

Calcular o IMI

O IMI é um imposto pago anualmente à Câmara Municipal onde o imóvel se situa. A AT calcula o montante multiplicando o valor patrimonial tributário (VPT) pelas taxas de IMI definidas pela autarquia com base nos limites estabelecidos pelo CIMI. Ou seja:

- Prédios rústicos: 0,8%;

- Prédios urbanos: entre 0,3% e 0,45%;

- Prédios que sejam propriedade de entidades (excluindo as pessoas singulares) com domicílio fiscal em país, território ou região sujeito a regime fiscal claramente mais favorável: 7,5%.

Muitos municípios ainda atribuem um desconto fixo às famílias com filhos. Este desconto varia consoante o número de descendentes, até aos 25 anos, que vivam no imóvel. Isto é:

- 1 dependente: 30 euros;

- 2 dependentes: 70 euros;

- 3 ou mais: 140 euros.

-

A fórmula de calculo do IMI é a seguinte:

IMI= VPT x Taxa de IMI - dedução fixa

Calcular o IMT e o Imposto do Selo

O Imposto Municipal sobre as Transmissões Onerosas de Imóveis (IMT) e o Imposto do Selo são dois impostos que tem de pagar no momento da compra de casa. O cálculo de ambos incide sobre o valor patrimonial tributário do imóvel (VPT) ou então sobre o valor declarado na escritura de compra e venda (aquele que for maior). Portanto:

O IMT é pago antes de assinar a escritura. A taxa de IMT depende ainda de alguns parâmetros, tais como:

- A finalidade da habitação (própria permanente ou secundária);

- E a localização (Portugal Continental ou Regiões Autónomas).

Para conhecer as taxas em vigor, consulte as tabelas práticas da AT para os imóveis de habitação.

-

A fórmula de calculo do IMT é a seguinte:

IMT = Valor de escritura ou VPT (o maior valor) x Taxa marginal – Parcela a abater

O Imposto de Selo sobre a compra e venda do imóvel é pago no momento da celebração da escritura, tem uma taxa de 0,8% e é calculado de acordo com a seguinte fórmula:

-

A fórmula de calculo do IS é a seguinte:

IS = Valor de escritura ou VPT (o maior valor) x 0,8%

O VPT é igual ao valor de mercado?

Não necessariamente. O valor patrimonial tributário (VPT) é uma avaliação fiscal atribuída pela AT com base em critérios específicos. Por outro lado, o valor de mercado é o preço pelo qual um imóvel é vendido em mercado livre. Por isso, pode ser influenciado por fatores que não são considerados na avaliação fiscal, como a oferta e a procura.

Nesse sentido, o VPT pode ser menor, igual ou maior do que o valor de mercado de um imóvel. Aliás, é bastante comum o VPT ser menor do que o valor de mercado.

Caso prático

Para perceber a relação entre o valor patrimonial tributário (VPT) e os impostos sobre os imóveis, iremos dar-lhe um exemplo. Em 2025, o João e a Patrícia, um jovem casal com dois filhos, compraram uma casa, em Coimbra, no valor de 180 mil euros, cujo VPT é 140 mil euros. Que impostos têm então de pagar?

1. IMI (o imposto aplica-se após a escritura)

Depois de comprarem a casa, o João e a Patrícia terão de pagar o IMI. Neste imposto, é considerado o valor patrimonial tributário (VPT), a taxa de IMI do município em vigor (0,3%) e a dedução fixa por agregado quando aplicável (70 euros). Portanto, em 2025, o casal terá de pagar 350 euros de IMI.

IMI = 140 000 x 0,3% - 70 euros = 350 €

2. IMT (o imposto paga-se antes de assinar a escritura)

O IMT incide sobre o valor patrimonial tributário (VPT) ou o valor que consta na escritura (o mais elevado). No caso do imóvel comprado pelo João e pela Patrícia, será considerado o escriturado, ou seja, 180 mil euros. Neste caso, de acordo com as tabelas do IMT em vigor em 2025 a taxa marginal é de 5% e a parcela a abater 6 363,76 euros. Assim, o casal terá de pagar 2 636,24 € euros de IMT.

IMT = 180 000 euros x 5% - 6 363,76 euros = 2 636,24 €

3. Imposto do Selo (o imposto paga-se no momento da escritura)

O Imposto do Selo sobre a compra e venda do imóvel irá igualmente incidir sobre o valor da escritura, pois é mais elevado que o VPT. O imposto é obtido ao multiplicar o valor de escritura por 0,8%. Desse modo, o casal terá de pagar 1 440 euros de IS.

IS = 180 000 euros x 0,8% = 1 440 €

Como é que a AT determina o valor patrimonial tributário?

De acordo com o artigo 38.º do CIMI, o valor patrimonial tributário (VPT) de imóveis para habitação, comércio, indústria e serviços é determinado pela seguinte fórmula:

Vt = Vc x A x Ca x Cl x Cq x Cv

- Vt = valor patrimonial tributário;

- Vc = valor base dos prédios edificados;

- A = área bruta de construção mais a área excedente à área de implantação;

- Ca = coeficiente de afetação;

- Cl = coeficiente de localização;

- Cq = coeficiente de qualidade e conforto;

- Cv = coeficiente de vetustez.

Valor-base dos prédios edificados (Vc)

Corresponde ao valor médio de construção, por metro quadrado, adicionado do valor do metro quadrado do terreno de implantação fixado em 25% daquele valor (artigo 39.º do CIMI). O valor de construção por metro quadrado é fixado anualmente pelas Finanças, após recomendação da Comissão Nacional de Avaliação de Prédios Urbanos. Atualmente o valor médio de construção por metro quadrado é 532 euros, por isso, o Vc é 665 euros (532 euros + 25% deste valor).

Área bruta de construção mais a área excedente à área de implantação

Esta variável do valor patrimonial tributário (VPT) resulta de uma fórmula que considera a área bruta privativa, as áreas brutas dependentes, a área de terreno livre até ao limite de duas vezes a área de implantação e a área de terreno livre que excede o limite de duas vezes a área de implantação (artigo 40.º do CIMI). Para além disso, é aplicado um coeficiente de ajustamento de áreas.

Coeficiente de afetação (Ca)

Este indicador depende do tipo de utilização dos imóveis, por exemplo, habitação, comércio ou serviços. Na habitação, o coeficiente aplicado é de 1 (artigo 41.º do CIMI).

Coeficiente de localização (Cl)

O coeficiente de localização varia entre 0,4 e 3,5, podendo, em locais de habitação dispersa em meio rural, descer para 0,35. Os coeficientes podem, no entanto, variar na mesma zona, consoante se apliquem a edifícios destinados a habitação, comércio, indústria ou serviços (artigo 42.º do CIMI). O objetivo é diferenciar as áreas geográficas em termos de valor de mercado.

Portanto, para determinar o coeficiente de localização, a AT tem em consideração:

- Acessibilidades, como a qualidade e a quantidade de vias rodoviárias, ferroviárias, fluviais e marítimas;

- Proximidade de equipamentos sociais: escolas, serviços públicos e comércio;

- Serviços de transportes públicos;

- Valorização da zona no mercado imobiliário.

Compete à Comissão Nacional de Avaliação de Prédios Urbanos propor os valores mínimos e máximos a aplicar em cada município, e, igualmente, definir as zonas e os coeficientes de localização.

Coeficiente de qualidade e conforto (Cq)

É aplicado ao valor-base do imóvel edificado, podendo ser majorado até 1,7 e minorado até 0,5 (artigo 43.º do CIMI). Obtém-se adicionando à unidade os coeficientes majorativos (localização em condomínio fechado ou piscina, por exemplo) e subtraindo os minorativos (como a inexistência de cozinha, de instalações sanitárias ou de acesso à rede pública ou privada de água).

Coeficiente de vetustez (Cv)

Este é um dos elementos-chave do valor patrimonial tributário (VPT). É definido em função da idade do imóvel (número de anos decorridos desde a data da licença de utilização ou da data de conclusão das obras de construção). Assim sendo, o coeficiente diminui conforme a idade do imóvel aumenta: um imóvel com dois anos tem um Cv de 1, enquanto uma casa com mais de 60 anos tem um Cv de 0,40.

Atenção: as Finanças não atualizam este fator automaticamente. Se nada fizer, o coeficiente considerado não é o atual, mas o do ano da última avaliação. Isto é, poderá estar a pagar um valor de IMI superior. Para que este coeficiente seja atualizado, é necessário pedir uma reavaliação do VPT, como se explica mais à frente.

O artigo 38.º do CIMI define a fórmula para calcular o Valor Patrimonial Tributário.

Como consultar o valor patrimonial tributário (VPT)?

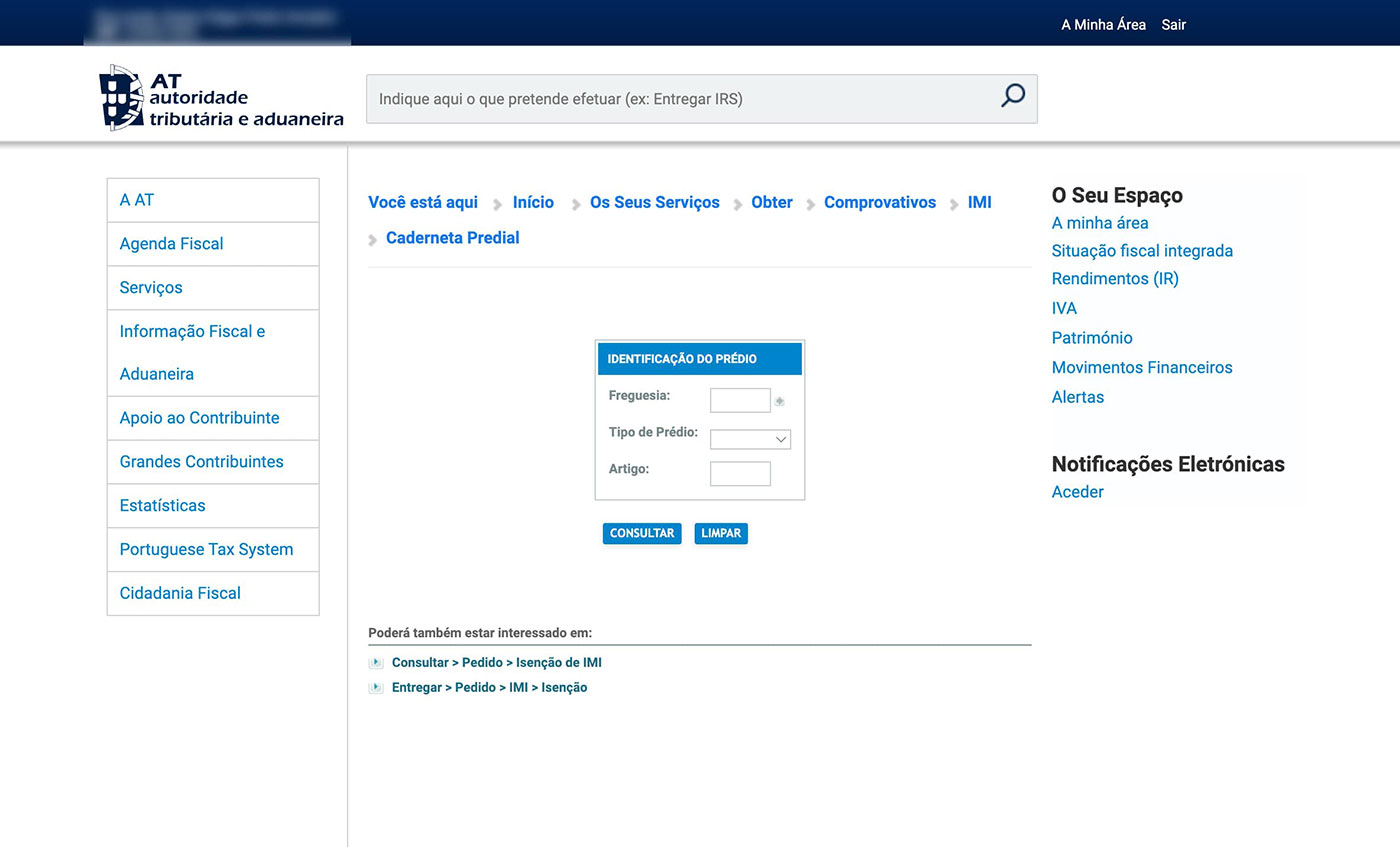

Pode consultar o valor patrimonial tributário (VPT) atual da sua habitação, bem como a respetiva data de atribuição e a fórmula utilizada para o cálculo, através da caderneta predial urbana.

Pode requisitar este documento numa repartição das Finanças, bastando, para isso, apresentar o documento de identificação e saber qual o artigo matricial do imóvel.

Da mesma forma, pode fazer o pedido online seguindo estes passos:

- Aceder ao Portal das Finanças e clicar em "Cidadãos"

- Clicar em “Serviços”

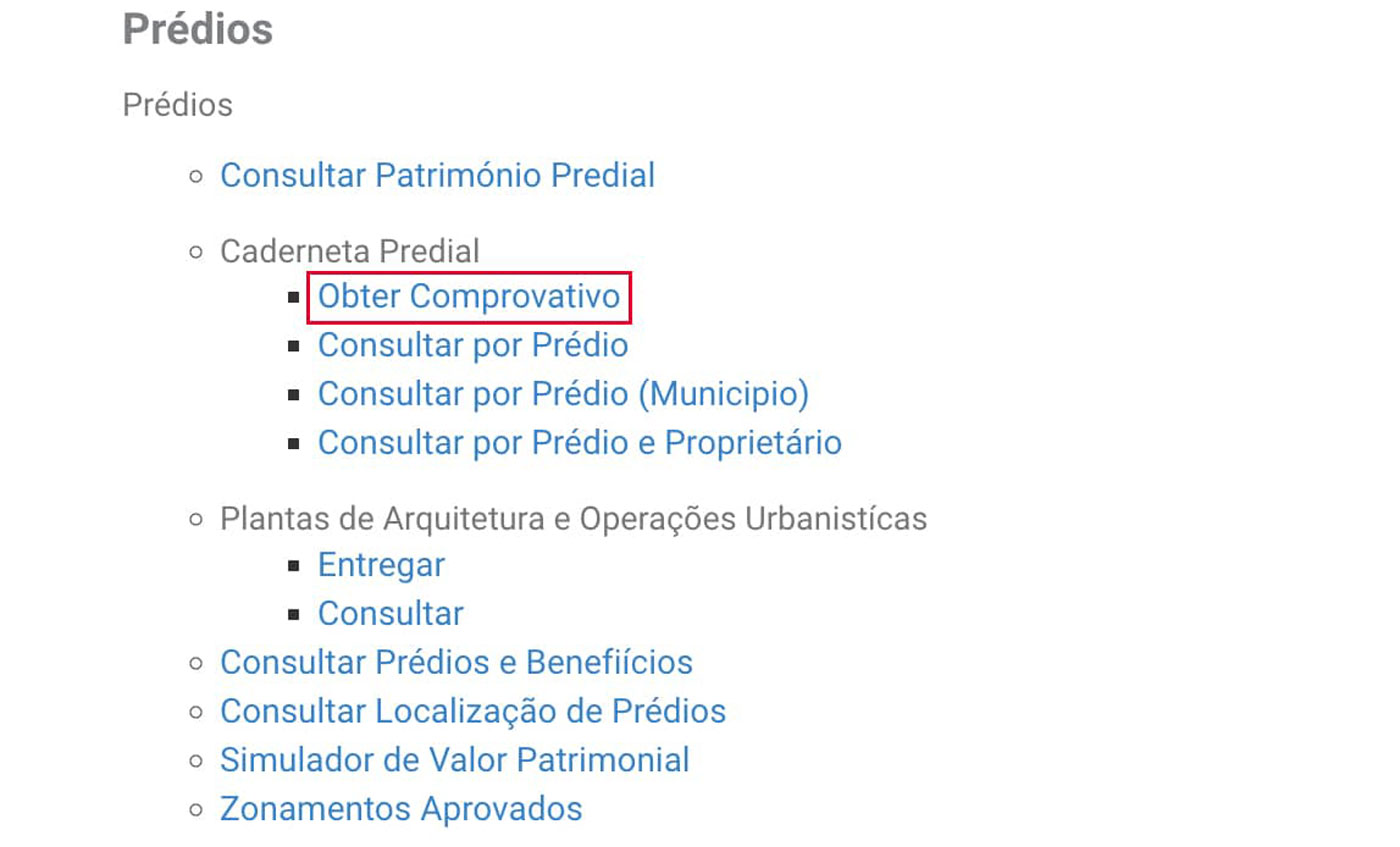

- Na secção “Prédios”, em “Caderneta Predial”, carregar em “Obter Comprovativo”

- Aceder com a chave móvel digital ou introduzir o seu NIF e o código de acesso

- Indicar a freguesia, artigo, fração, tipo de prédio e clicar em "Consultar"

Além do valor patrimonial tributário (VPT), a caderneta predial urbana inclui informações como:

- A identificação;

- A localização e a descrição do prédio;

- As confrontações;

- As áreas;

- Os titulares da habitação e isenções (de IMI, por exemplo).

Vale a pena pedir a reavaliação do valor patrimonial tributário?

Depende! O VPT é calculado mediante uma avaliação do imóvel com base em diversos parâmetros, tais como a área bruta de construção, localização do imóvel, a qualidade e antiguidade da casa e também o valor de construção.

O seu valor é atualizado automaticamente, de três em três anos, através da “aplicação do coeficiente de desvalorização da moeda correspondente ao ano da última avaliação ou atualização”, conforme se pode ler no artigo 138.º do CIMI. No entanto, esta atualização não contempla os coeficientes de vetustez (idade do imóvel) e de localização, que podem baixar o valor da casa.

Uma vez que a idade do imóvel não é atualizada, poderá continuar a pagar IMI como se a casa fosse nova, mesmo já sendo antiga e deteriorada. Nesse sentido, é importante pedir a reavaliação do IMI, através da reavaliação do valor patrimonial tributário (VPT). Este pedido é gratuito e pode ser feito de três em três anos.

Contudo, vale a pena sublinhar que o resultado da reavaliação pode desapontar. Da mesma forma que o IMI pode baixar devido à idade, também pode aumentar devido a outros elementos, como a construção de uma piscina ou obras públicas na localização do imóvel. Por isso, é muito importante ter em conta estes fatores antes de avançar para a reavaliação, pois o resultado pode ter o efeito contrário.

Faça uma simulação!

No Portal das Finanças, existe um simulador que calcula o valor patrimonial tributário (VPT) de um imóvel. Para fazer a simulação, deve ter consigo a caderneta predial e:

- Aceder ao simulador;

- Indicar o tipo de prédio;

- Colocar os valores para o cálculo (para saber qual o coeficiente de localização, inserir a morada completa no mapa);

- Assinalar os coeficientes de qualidade e conforto (majorantes e minorantes);

- Registar as áreas do imóvel;

- Clicar no botão “Calcular”.

O Portal das Finanças disponibiliza um simulador que calcula o Valor Patrimonial Tributário.

Após fazer a simulação, se o valor for inferior ao indicado na sua caderneta predial, então pode pedir uma reavaliação do VPT, pois irá pagar menos no futuro.

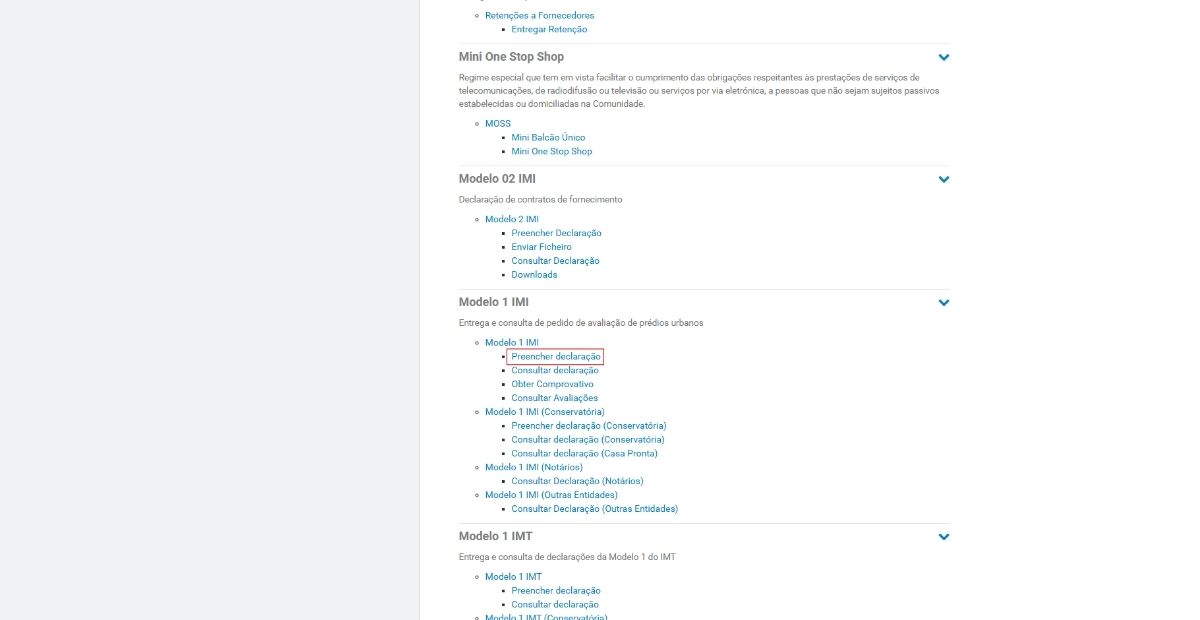

Como pedir a reavaliação do IMI?

O pedido pode ser feito fisicamente nas finanças, num balcão de atendimento físico (leve consigo a caderneta predial) ou online, no Portal das Finanças, através do preenchimento da Declaração Modelo 1 do IMI.

Deve entrar no portal das Finanças e seguir este caminho:

- Cidadãos;

- Serviços;

- Imposto Municipal sobre imóveis;

- Modelo 1;

- Preencher e Entregar Declaração (indicar que pretende a reavaliação do VPT).

Após preencher tudo, é só validar e submeter.

Para que a reavaliação tenha efeitos já em 2025, deve fazer o pedido até 31 de dezembro de 2024. Além disso, caso não concorde com o resultado da avaliação, pode sempre pedir uma segunda avaliação (neste caso já terá de pagar).

Conclusão

O valor patrimonial tributário (VPT) tem impacto nos impostos a pagar, pelo que é um fator ao qual deve prestar atenção se está a pensar comprar casa ou se já é proprietário. Na UCI, temos uma equipa de especialistas para o ajudar não só com os impostos, mas também em todas as fases do processo de compra de casa.